什么是公债调换

公债调换是指在未对公债进行清偿以前,通过新发行的公债券换回旧的公债券的形式,改变原来规定的公债本金、利率、偿还期限等发行条件,并以法律形式加以规定。

公债调换的性质

公债调换变更的内容包括:增加本金、调整利率、延长公债还本付息期限、停付公债利息等。从形式上看,公债调换是政府以新发行的债券作为向债权人偿还本金和支付利息的一种手段;实际上,政府并没有如期偿还公债本金和支付利息,而是对到期公债的一种延期支付,属于对公债债务负担期限的一种调整。

大多数情况下,政府对公债的调换是以自愿为原则的,并为债权人提供各种选择的机会与条件。但为了实现某些特定的目标,政府也会采用强制性手段进行公债调换。所谓强制性手段是指政府在实行公债调换时,规定债权人必须以其持有的旧公债券调换新公债券,债权人对索取本金与调换无选择权。政府以强制性手段进行的公债调换,使公债调换过程及其调换本身具有强制公债的性质。

自愿原则一般只适用于有期公债,对于无期公债和永久公债,政府往往采取强制手段进行调换。即使采取自愿原则,也必须有政府的特许为前提条件。其原因主要在于政府对无期公债没有还本的义务,债权人也只有索取利息的权力,而没有索取本金的权力。

公债调换的目的

政府进行公债调换,通常基于以下考虑:

1.降低公债费用。

公债费用大部分由所要支付的利息费用构成,即公债的债息负担。通过公债调换,以低利息的新债券换回高利息的旧债券,或停止支付利息,就可以降低公债费用,减轻财政的债息负担。因此,政府往往需要在最后还本付息以前,通过公债调换,先行降低利息方面的费用。尤其是国家在特殊情况下,如高通货膨胀时期发行了过高利率的公债,到公债偿还时通货膨胀已得到了控制,则可以以低利率的新公债取代高利率的旧公债,以减轻国库的负担。

2.延缓公债本息的偿付期限,将偿债负担后移。

当原有公债将要到期,而政府又无力偿付公债本息时,可以通过将要到期的旧债券调换成期限较长的新债券的办法,达到延缓偿付公债本息的目的。尤其是在原有公债数量过大,期限结构不合理,偿债时间比较集中,可能出现偿债高峰时,政府往往在偿债高峰到来以前,通过公债调换,变更发行条件,延长偿还期限,将债务负担后移,防止因偿债高峰导致的财政困难甚至债务危机。后移的债务则可通过未来经济发展、增加财政收入来解决。

3.为了实施某种财政政策或货币政策,或为了配合某种政策的实施而进行公债调换。

例如,在进行币制改革时,货币单位和币值发生了变化,在这种情况下,政府就会以按新货币单位和币值计算的公债调换按旧货币单位和币值计算的公债,以稳定公债市场。

此外,增募公债、维护债券持有者的经济利益、维护或提高政府的债信等,也是政府进行公债调换的主要目的。

公债调换的方法

将变更利息与增减本金进行不同的组合,可以有不同的公债调换的方法,主要包括减息增本法、减息增募法、增息增募法、减本调换法和低利调换法等。

1.减息增本法。

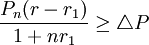

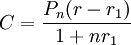

即政府以低利率的新公债券调换高利率的旧公债券,同时将因利率降低而减少的利息额折算成本金,作为新债的增加额交给接受公债调换的债权人。这种调换的结果,由于新债利率降低而有可能使政府每年支付的利息额减少,但却增加了未来需要归还本金的数额。因此,要达到减轻政府债息负担的调换目的,必须使本金的增加额小于利息的减少额。为此,在运用减息增本法进行公债调换时,应对减息增本的差额进行精确计算。计算公式如下(实行单利的条件下):

(1)

其中:

为新增本金额,P为原来金额,

r1为新债利率,n为债务期限。

将上述公式进行整理,得:

(2)

(3)

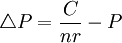

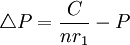

设减息为C,

,则:

(4)

其减息额必须大于等于新增本金额。只有这样,才能达到减轻债务利息负担的目的。至于减轻利息负担的程度要视具体情况而定。

2.减息增募法。

即政府以低利率的公债调换原有的利率较高的公债,并将由于利率降低而少支付的利息费用用于增募新的公债。其计算方法与做法是:政府对同一数额的本金按新旧两种利率计算出相应的利息额,再计算出在新利率下获取旧债息额所需本金数,新本金减旧本金两者之差,即为持券人应加缴的本金数。其计算步骤和公式如下:首先,按旧利率计算出利息额C,即

C =

P

n

r (5)

其次,计算在新利率下债权人应加缴的本金额,以为

表示,则

(6)

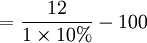

有旧债100亿元人民币,年利率为12%,现以年利率为10%的新债调换旧利率公债,试计算债权人应加缴的本金额。设n=1。

解:(1)求旧债应付的利息额:

根据公式(5)计算得

C =

P

n

r=100亿元×1×12%

(2)求债权人应加缴本金额:

根据公式(6)计算得

= 20(亿元)

即债权人应加缴的本金额为20亿元。

实行减息增募法,实际上是将新旧两种公债的利息折算为两者本金数的差额,由债权人缴纳给政府,而政府再换绐债权人以新面额的公债券或公债证书,其实质是政府在不增加新的利息负担的前提下增发了公债。

以减息增募法进行公债调换是有前提条件的,主要包括两点:

一是过去发行的公债利率偏高,现在市场利率降低,以致旧公债的利率大大高于现行利率。在这种情况下,政府可以从较低利率的市场上借款,只要政府债券的利率不低于市场利率,人们还是愿意接受的;

二是政府债信较以往有较大提高。如果不满足上述基本条件,政府只能以强制手段进行公愤调换。

3.增息增募法

即政府以高利率的新公债调换低利率的旧公债,新旧公债的利息差额折算成本金,由债权人加缴。采用这种方法进行公债调换,可以使政府募得新的资金,解决近期内的财政需要。但是,与减息增募法不同的是,减息增募法是本金额增大而政府付息负担不变,甚至相对减轻了政府的利息负担;而增息增募法则是在增加政府利息支出的前提下增加公债的本金额,从而加重了政府的债务负担。

增息增募法一般是在市场利率升高,原有未到期的公债利率过低时政府采用的一种公债调换方法。在市场利率升高,旧公债利率相对降低的情况下,一方面旧公债的市场价格会跌落,另一方面,债权人也会蒙受一定的损失。如果这两个问题不予解决,势必降低政府的债信。因此,在这种情况下,政府以增息增募法进行公债调换,既可以获得一笔新的债务收入,又维护了政府的债信。当然,政府的债息负担也随之加重了。

4.减本调换法

即政府在不减少支付给债权人的利息额的前提下,减少公债本金或延长还本期限。采用此法,虽然政府年付息总额不变,但其负债总额减少。在市场利率持续下降时,采用此法调换旧债,可使债券持有者获得较高的利息收入。例如,对于一张100元面额的债券,当市场利率由10%降到8%时,仍按原来的本金额以10%付息,但参照8%的利率重新计算本金,进而减少应还的本金额。其调换方法与计算步骤如下(设n=1):

首先,仍按10%的利率对100元面额的公债计息。

根据公式(5)计算C值,得

C =

P

n

r

= 10(元)

其次,使公债利率仍维持在10%,但参照现在市场利率8%重新计算本金:

若按8%计算(以

r1表示),100元面额的公债券利息

C1应为:

C1 =

P

n

r1

= 8(元)

因为使公债利率仍维持在10%,所以应再将按现行市场利率计算的8元利息额以10%的利率折算成新公债的本金(以

p1表示),则

= 80元

即政府将以80元面额的新债券,调换100元面额的旧债券。

5.低利调换法

即政府以低利率的新债调换高利率的旧债。低利调换法并不改变本金的数额,但却降低了利息支付额。其做法通常是将附有新息票、或已经规定降低了利率的新债券调换旧债券,或者仅仅调换新息票,手续比较简便,也不必进行复杂的计算。

利用低利调换法进行公债调换,只是单纯地降低利息,使政府获得好处,而债权人却遭受了经济损失,因此,使用这种方法是有前提条件的。一般来说,原有的较高利率的公债是政府在非常时期借的(如战争时期或财政困难时期),当时一方面政府急需一笔资金满足开支需要,另一方面市场上资金偏紧,游资较少,政府不得不以较高的利率举借公债。而到了和平时期,市场上游资充斥,利率下跌,政府有可能将高利率的旧债调换成低利率的新债。例如,1932年,英国曾经成功地将利率为5厘的20亿英镑的战时公债以利率为3.5厘的新债券进行了调换,从而使英国政府每年能节省3000万英镑的利息支出。在市场利率日档跌落时,债券持有者不希望马上偿付本金,愿意将到期的公债延期转为更长期的公愤,也使低利调换法得以实行。

公债调换与公债整理的联系与区别

公债调换与公债整理既有区别,又有联系。

二者的区别主要在于,公债调换通常是针对确定的某种或某类公债,以新债换旧债;公债整理则通常是针对所有未偿公债,因其种类和偿还条件的混乱而进行的清理和整顿。

二者的联系主要在于目的相同,都是为了维护政府的债信及债权人的利益,同时减轻政府的债务负担。在各国的公债管理实践中,公债调换与公债整理往往是结合使用、互为补充。公愤调换通常是被作为公愤整理的一个重要手段而加以运用的。

标签:

投资说 » 公债调换

免责声明:本文由网友提供互联网分享,不代表本网的观点和立场;如有侵权请联系删除。

外汇期货交易指什么是指买卖双方成交后,按规定在合同约外汇期...

外汇期货交易指什么是指买卖双方成交后,按规定在合同约外汇期... 什么是强制性转股 强制性转股是指在可转换公司债券到期时,...

什么是强制性转股 强制性转股是指在可转换公司债券到期时,... 什么是一次还本付息债券 一次还本付息债券是指在债务期间不支...

什么是一次还本付息债券 一次还本付息债券是指在债务期间不支...