叮咚买菜将很快出现在北京人民的购物清单中。

36氪获悉,主打前置仓模式的生鲜电商叮咚买菜正扩招在北京食品质检员、仓管员等岗位,工作位置包括顺义、大兴、通州等。对此,叮咚买菜回应称,公司的确正筹备北京市场相关业务,目前招聘的大多是总仓的工作人员。总仓将设置在五环外,而前置仓则会分布在市区的各大社区中。

由于存在高损耗、高履约成本等问题,业界普遍认为,前置仓模式能跑出来的重要前提是“小区域高密度”,缩小服务半径,尽可能增加每个社区的单量,以提升效率。叮咚买菜此前也坚持这一策略,先深耕上海市场,再逐渐向周边区域辐射。

自2019年8月起,素来“求稳”的叮咚买菜在区域布局上的态度发生很大转变。短短半年间,叮咚买菜已先后南下北上,试水深圳、北京等市场,实现跨区域扩张。

这在外界看来多少是个有些冒险的举措。以相同模式的每日优鲜为例,其在北京开出300多个仓并实现整体的盈亏平衡后才启动跨区域扩张的步伐,而叮咚买菜的现状是:即使是在大本营上海,也没有跑通模式,距实现整体的盈亏平衡仍有一定距离。叮咚买菜创始人梁昌霖曾表示,公司经营一年以上的前置仓(均在上海),日均单量在1000单左右,客单价65元。按已知的前置仓财务模型计算,若要实现盈亏平衡,单仓平均日单量至少要达到1200单以上。

叮咚买菜为何仍要进京?

叮咚买菜伺机而动

无论在生鲜消费的总规模还是用户消费力上,北京都是唯一一个可以与上海媲美的城市,也是生鲜玩家在寻找增量时,不得不攻下的市场。

入京前,叮咚买菜跨区域南下深圳后收到不错的市场反馈,这多少也为其北上增添了信心。据叮咚买菜官方数据,在首月数百万元的促销活动的激励下,叮咚买菜在深圳运营7天,订单量近3万单,每日新增用户率增长超过70%。

基于短期内盈利模式难以跑通的现实情况,去年下半年起生鲜融资大环境已遇冷,虽为赛道内的明星玩家,叮咚买菜当前也面临较大的融资压力。即使创始人梁昌霖曾强调更看重复购而非规模,但叮咚买菜需要通过跨区域扩张的方式,让资本市场看到前置仓模式的可复制性和生命力。

择此特殊时期进京,也是基于新的市场机会。北京目前依然是防疫最严格的城市,每天仍然存在一定数量的新冠肺炎境外输入新增案例,实际能带给叮咚买菜最后一波来自疫情的新增流量。即使疫情过后,单量、客单价、履约成本、损耗等数据会回归常态,但经此一役,已培养用户对生鲜到家服务的需求。

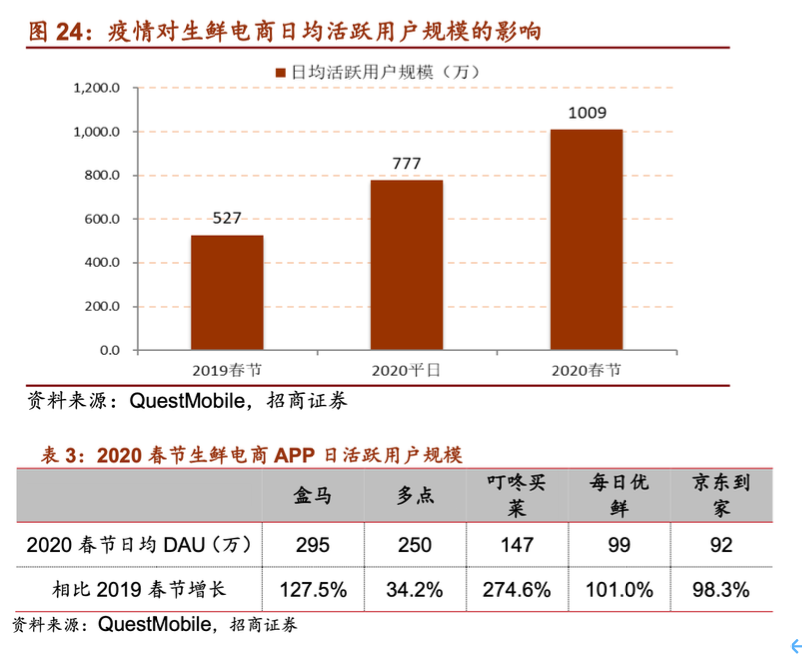

疫情高峰期间生鲜电商的规模增长和日活规模,图片来自招商证券

北京市场早已形成群雄逐鹿的局面,如若不趁着如今大局未定,赶上扩张的末班车,此后叮咚买菜将很难在此打开局面。而来自盒马竞争对手的猛烈炮火,也令叮咚买菜不得不加速跨区域发展。近期,盒马总裁侯毅甚至断言“mini店才是生鲜最终的模式,各大玩家都正涌入这个领域”,固守前置仓模式的叮咚买菜需要用行动来回击,跨区域发展是个可行的办法。

36氪了解到,在北京,叮咚买菜仍将延续此前在长三角和珠三角地区发展的优势。供应链和品类扩张上,基于严选SKU以及聚焦打法的基础,扩大垂直品类的宽度,并采用差异化的选品策略并打造本地供应链;营销获客上,继续采用地推策略和“邀请有礼”、部分品类免费等补贴手段。

攻向北京是个好主意吗?

相比于到店模式,前置仓前期选址容易、开店成本也很低,因此在早期扩张具有效率优势,无论搭建供应链和仓都会比到店玩家快。

叮咚买菜在深圳的预开业周期可作参考。进入深圳前,叮咚买菜团队仅用46天就完成了前期用户调研、供应链后台的搭建、总仓和前置仓的开设、一线人员配置等准备工作。

北京是个互联网是十分发达和成熟的城市,主要靠线上导流的前置仓能在此大展拳脚。此外,虽然如今这个市场的竞争十分激烈,但至今没有哪个玩家做到高渗透,仍有不小的发展空间。

那么,叮咚买菜的入局,可能搅动北京市场的生鲜格局吗?

目前看来,难度不小。叮咚买菜发迹于上海,在本地拥有主场优势,即使模式相同的每日优鲜投入数十亿进攻,梁昌霖也能很镇定的表示:“我们在上海的规模是竞对的10倍”。但如今情境颠倒,北京是每日优鲜的大本营,每日优鲜曾面临的难题如今也摆在了叮咚买菜面前。

更不必说北京是一个高度成熟的市场,玩家众多,同类型的每日优鲜在此盘踞,永辉、盒马等也发展得风生水起;美团买菜、多点、京东到家等平台模式也占据一席之地。纵然市场空间广阔,但叮咚买菜无论在供应链还是规模上都不占优势,短期内突围十分困难。

叮咚买菜固有的模式和打法也存在缺陷。

前期扩张速度虽快,但前置仓模式后期运营成本很高,例如损耗难以解决。因此,该模式下玩家需要不断增加单量和客单价来提升毛利率。

单量方面,由于前置仓主要开在社区内,流量相对固定,增加复购成为重要策略,但目前叮咚买菜的缺货率和人效都有待提升。

客单价方面,虽然扩品是一条可行的办法,不过一旦品类增加越界,人工和管理成本也会随之增加。叮咚买菜在上海地区目前正通过“不满28元需加5元配送费”举措将客单价提升至65元,但和每日优鲜的80元、朴朴超市的100元仍然有很大差距。何况,这一举措很可能损伤其原本维持得不错的复购率,且在北京和深圳等新入局的市场短时间内还很难推行。

每去到一个全新的市场,少不了烧钱获客、大量铺设网点。对新玩家而言,北京市区是进入成本最高的区域,赢商网曾通过对比多个城市的物业费用和人力成本得出相应结论。36氪从接近叮咚买菜的消息人士处了解到,此次赴京,叮咚买菜的前期投入或达亿元级别,其跨区域扩张的资金压力不小。

投入大笔营销费用打广告外,叮咚买菜最重要的打法是“地推”。在北京,叮咚买菜仍会将地推作为冷启动方式,以打开局面。据招商证券的测算,叮咚买菜通过地推获得的新客占比过半。基于此,叮咚买菜每获得一名新下单用户的成本超过30元。即使和每日优鲜等玩家相比,已经相对较低,但这仍是笔不小的投入。

长三角地区和珠三角地区高度相似,但和北京差异却很大。以长三角为例,该地区群聚效应明显,各个核心城市整体的经济发展水平较为平衡。更重要的是,叮咚买菜此前供应链的搭建是以上海为核心,在其周边200公里范围内进行密集布点,这令叮咚买菜在长三角不同城市进行供应链共享成为可能。但在北京能否复制这类群聚效应还很难说。

疫情虽然能带来新的流量,也给叮咚买菜北上带来机会,但由于仅有线上到家业态,相比于拥有到店业态的永辉盒马等玩家,疫情过后,主要靠线上导流的叮咚买菜会快速回落,模式缺陷带来的问题也将长期存在。峰瑞资本调研认为拥有线下业态的生鲜玩家才是这场疫情中最大的赢家,而纯电商模式的玩家会加速淘汰。

攻向北京,是一步不得不下的险棋,前路难测。但好在,生鲜如今并未迎来终局,无论是前置仓、店仓一体还是平台模式,玩家都面临共同的盈利问题,仅在这一点上,谁也没比谁强。

【本文为合作媒体授权 投资界转载,文章版权归 原作者及原出处所有。文章系作者个人观点,不代表投资界立场,转载请联系原作者及原出处获得授权。有任何疑问都请联系(editor@zero2ipo.com.cn)】